7月5日上午消息,周四,人民币中间价大幅上调415点,升幅创2017年10月11日来最大。这是三日来中间价首次上调,此前一度八连跌。此后,离岸与在岸汇价双双走高。

人民币兑美元中间价今日大幅上调415点,人民币兑美元中间价报6.6180,上一交易日中间价6.6595。上一交易日官方收盘价报6.6211,上一交易日夜盘收盘报6.6330元。

7月3日,潘功胜、易纲接连发声回应外汇市场波动后,离岸人民币快速涨破6.69关口,收复日内全部跌幅。

7月3日稍早前,中国央行副行长、国家外汇局局长潘功胜表示,。中国有丰富的政策工具,中国外汇储备充足,中国经济增长基本面良好,经济增长韧性增强。这是人民币近期贬值以来央行官员首次对人民币表态。

7月3日午后,央行行长易纲称近期外汇市场出现了一些波动,我们正在密切关注,这,有些顺周期的行为。

央行参事盛松成称,在美元指数连续两个交易日回调的情况下,人民币兑美元的双边汇率依然有较大幅度的贬值,说明目前市场受情绪驱动较大。今年以来,人民币对美元呈双向波动,因此,不应对人民币贬值作过度的解读,更不能认为是央行主动引导人民币汇率的贬值。第一,应理性看待中美贸易摩擦。第二,我国金融强监管已经取得了一定成效,金融对实体经济的支持在增加。第三,我国货币政策独立性较强,我们仍坚持稳健中性的货币政策。第四,今年以来,我国跨境资金流动保持基本稳定。

近期人民币汇率贬值原因

近日,人民币汇率贬值与中美贸易摩擦加剧时点接近,引发了市场部分投资者对主动贬值应对贸易争端的政策揣度。

中美贸易摩擦引发担忧情绪在一定程度上加剧人民币汇率下行压力。

中信证券分析,美元指数强势上涨是人民币走弱的主要原因,

首先,本次人民币走弱并不孤单,事实上全球主要货币对美元都呈走弱趋势,其中欧洲压低欧元走软更是助长美元的强势,人民币在强势美元背景下贬值受短期因素影响较多。

其次,6月底和7月是中美贸易制裁与反制裁行动实施的关键时点,中美贸易战引发市场对未来我国进出口形势的担忧情绪使人民币汇率承压。

其三,美联储加息、中国央行降准的货币政策背离趋势使中美利差进一步收窄,人民币资产吸引力减弱,对人民币资产和汇率形成压力。

当前中美贸易摩擦有可能朝着扩大和升级的态势发展,但以人民币汇率贬值应对贸易争端的可能性不大,虽然这可以在贸易纠纷中作为信号。

从汇率角度看各大资产的危与机

股市:4行业受正面影响大,3行业负面影响大

汇率贬值预期加剧资本外流,减弱市场流动性;汇率贬值促进出口,增厚盈利,两种效应的强弱决定了对市场的综合影响

长江证券研报分析称,人民币汇率贬值对市场走势影响微弱,不存在显著规律,需要综合考虑市场即时环境。从逻辑上看,汇率贬值主要通过以下两种途径影响市场整体走势:。

一方面证明贬值对市场的影响并不显著,另外,也表明人民币贬值并不是市场的核心矛盾

从历史上典型贬值区间看,除2014年1月至5月,伴随着人民币贬值,上证综指震荡外,在所选其他主要贬值区间内,上证综指大多趋势上行。,国内资本账户尚未完全开放,人民币贬值相对可控,使得流动性紧缩效应后续或边际企稳。

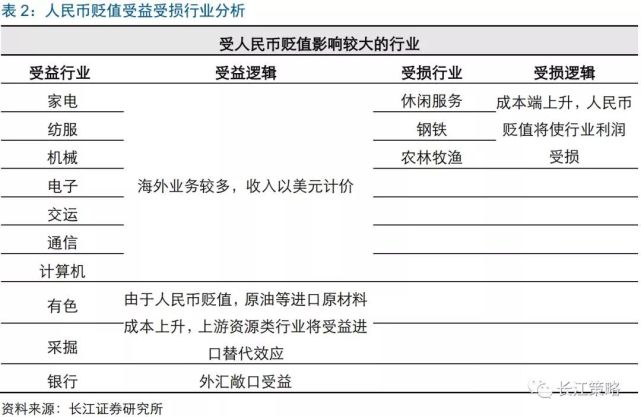

海外业务占比较高且收入以美元计价的、上游资源类受益进口替代的和有大量外汇敞口的行业;受损行业主要包括一些由成本端上升而使利润受损较为严重的行业

不过不同行业由于其内部产业结构、国内外市场占比和收入成本端对现金流影响等因素的差异,导致在人民币贬值情况下行业综合反映有所差异,整体来讲,主要受益行业有以下三大类:。

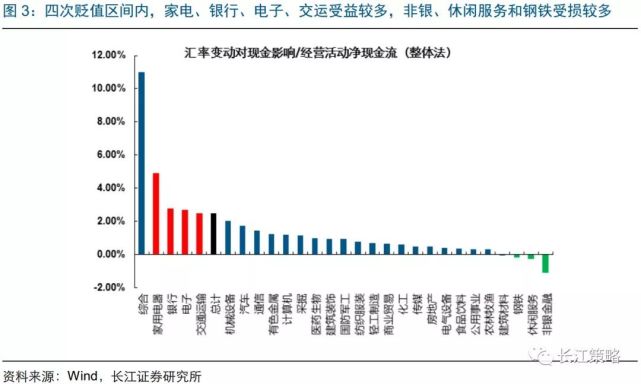

家电、银行、电子和交运现金流受贬值正向影响较多,而非银金融、休闲服务和钢铁受贬值负向影响较多,这与经济逻辑也较为一致

长江证券以“汇率变动对现金的影响额/经营活动净现金流”这一指标,来刻画汇率波动对公司现金流的影响情况发现,。

楼市:保汇率还是保房价?不存在

对一般老百姓来说,讨论汇率的时候,主要是在研究房价走势,当网上出现“房价和汇率二选一,只能保一个”的话题时,就显得格外引人关注。

在保汇率还是保楼市这个艰难抉择上,曾经有两个鲜明的案例:日本选择保汇率,俄罗斯选择保楼市,后来的结果都不尽如人意,中国何去何从,是关注也是考验。

实际上,在几年前,这个话题也讨论得分外火热。有部分投资者甚至将理财产品转换成为了美元,后来,讨论渐渐熄灭。因为我们做到了双赢,汇率回升,房价也没有出现大幅下跌。

中信证券研究部研报指出,两个话题具有讨论性是因为外汇与楼市长期通过经济基本面、短期通过资金流动和货币政策调控而在走势上具有一定规律性。

首先,一国的经济基本面对资本吸引起主要作用,基本面向好,投资增加,房价、汇率也随之上升;基本面恶化,资金外逃,二者也随之下降。

从短期的资金流动看,浮动汇率制与资本自由流动的情况下,汇率升值时吸引外部资本的流入,资金供给增加推高房价,引发更多的本币需求,汇率进一步升值,与此同时房市衍生出的货币供给增加则对币值构成贬值压力;固定汇率制与资本自由流动的情况下,房价上涨吸引资金流入,央行通过调控维持汇率稳定,但不断增加的货币供给将进一步推升房价,直到房价预期下跌、泡沫破裂。

长期来看,2013年前房地产价格走势与GDP增速走势更接近

从货币政策调控上,如果要维持汇率,则央行需要加息,从而对房地产造成打击;否则汇率将崩溃、资本外逃。这也成为所谓“汇市”和“房市”的两难,但这是从短期思考汇市和房市问题,我国采取的是房市限售抑制需求、加大外汇管控实现稳定。。2016年英国脱欧后房价与汇率的双跌则正是外资不看好脱欧后经济发展的体现。

从资金流动的角度看,人民币汇率和房地产价格在短期内或许呈现一定程度的此消彼长,但运用多种调控手段后,两个目标是可以同时实现的。

证券时报刊文指出, 从过去两年的经验可以看出,“房价和汇率只能二选一”是一个伪命题,

除了日本和俄罗斯,我们可以看看美国的经验:在1995-2001年间,美元指数和房价同向上升;2002-2007年,美元贬值、房价上升,两者负相关;次贷危机后,美国的房价和汇率齐跌;而从2011年底开始,二者又呈现出同向上升的趋势,所以,这并非不可能完成的任务。两者的根基实际取决于中国经济的长期趋势,只要中国经济的基本面足以支撑,二选一的局面永远不会发生。

债市:今年来风险情绪的传导和共振更明显

从理论来说两国利差在长期会给汇率一定的贬值或升值压力

利率和流动性是联系外汇与债市的桥梁。根据抛补的利率平价理论,汇率的远期升贴水率等于两国货币利率之差。因此,但现实中外汇可由央行调控或受兑换管制而并不会明显与利差走势吻合,例如2012年、2015年和2016年中美利差快速收窄时,人民币汇率既有贬值也有升值。从流动性角度,与股市类似,汇率变动导致的资本流动通过影响债券供需关系进而影响债券市场。

2018年以来,当汇率贬值幅度较大时,国债收益率下行和股票下跌的倾向性更强,特别是贸易摩擦出现反复以来,各类资产之间风险情绪的传导和共振更加明显。

通过研究2013年以来离岸人民币汇率单日跌幅超200个基点与当日股指和10年国债收益率变动情况,75次观测中股指下跌、国债收益率下行次数均为40次,股指上涨、国债收益率上行次数分别为35次和33次,未呈现显著的规律性。但是

美元:4大理由告诉你不能换

最近人民币兑美元跌的比较猛,不少投资者心痒痒要不要换点美元。

个人投资者买入美元时,至少在潜意识中相信在持有期内,美元对人民币的升值幅度会超过人民币与美元之间的利差。

如果天不遂人愿,在持有期内,美元对人民币的升值幅度没有超过同期二者的利差,那么美元投资就亏了,这时即使美元已经对人民币升到了一个相对较高的点位。

如果这种行情延续下去,美元兑人民币要想突破6.5或者更高,美元指数可能需要爬到99或100附近。

说简单点,从4月中旬以来美元指数最大升值幅度达到6.2%,同期美元兑人民币最高才升值了大约2.5%,

所以,市场分析人士指出:

1.除非您百分百确定,今年美元指数一定还能继续强势反弹到100左右,否则现在买美元就是一件很冒险的事情。

2.高抛低吸说起来容易,但一考虑机会成本,就会令人束手束脚,患得患失。

3.再加上外汇市场的行情转向往往会突然到来,转换之快超出想象。

4.每年只有5万美元的购汇额度,这里还有手续费用。即便你做多了方向,其收益可能还不如银行理财产品。

关键词:

中间价

人民币

上调